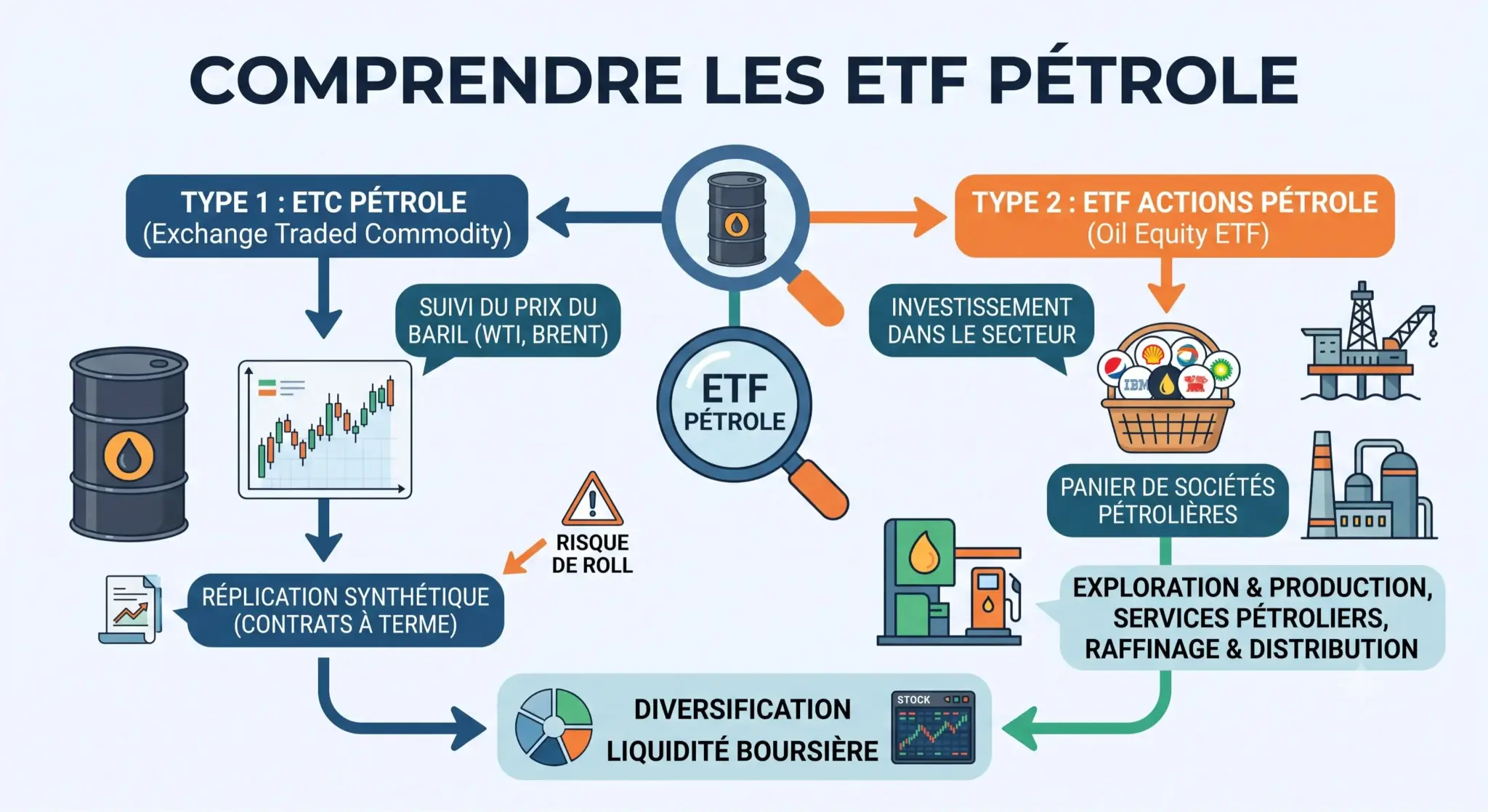

- Deux véhicules coexistent sous le nom d'ETF pétrole, les ETC qui suivent le cours du Brent ou du WTI via des contrats à terme, et les ETF actions énergie investis dans les compagnies pétrolières.

- Aucun ETF répliquant directement un seul baril n'existe en Europe pour des raisons réglementaires, et aucun ETF pétrole n'est éligible au PEA, qu'il s'agisse d'un ETC ou d'un fonds sectoriel.

- Le pétrole pur est un placement spéculatif, sans rendement intrinsèque et pénalisé par le roll-over sur la durée, à réserver à une petite poche satellite logée sur un compte-titres.

- Deux véhicules coexistent sous le nom d'ETF pétrole, les ETC qui suivent le cours du Brent ou du WTI via des contrats à terme, et les ETF actions énergie investis dans les compagnies pétrolières.

- Aucun ETF répliquant directement un seul baril n'existe en Europe pour des raisons réglementaires, et aucun ETF pétrole n'est éligible au PEA, qu'il s'agisse d'un ETC ou d'un fonds sectoriel.

- Le pétrole pur est un placement spéculatif, sans rendement intrinsèque et pénalisé par le roll-over sur la durée, à réserver à une petite poche satellite logée sur un compte-titres.

ETF pétrole : un nom qui recouvre deux produits opposés

Le pétrole reste l'une des matières premières les plus volatiles de la planète, et un ETF pétrole promet d'y accéder sans manipuler le moindre baril. Un ETF, ou tracker, est un fonds coté qui réplique la performance d'un indice de référence, le plus souvent boursier comme le CAC 40 ou le S&P 500. Avec le pétrole, la logique se complique, car la réglementation européenne UCITS impose qu'un fonds reste diversifié et interdit qu'il se concentre sur une seule matière première. Conséquence directe, il n'existe pas, à proprement parler, d'ETF domicilié dans l'Union européenne qui suit uniquement le cours du baril.

Pour s'exposer malgré tout au prix du brut, le marché a créé les ETC (Exchange Traded Commodities), des titres de dette cotés adossés à des contrats à terme. Le second chemin consiste à acheter un ETF d'actions investi dans les compagnies du secteur énergétique, une exposition indirecte qui suit la santé des entreprises plutôt que le seul baril. Choisir d'acheter un ETF sur le pétrole revient donc d'abord à trancher entre ces deux approches, avant même de comparer les frais.

La distinction entre ces deux approches ne se limite pas à leur structure. Un ETC reproduit la trajectoire heurtée du baril, sans dividende, avec une mécanique de renouvellement de contrats coûteuse. Un fonds d'actions énergie distribue souvent de généreux dividendes et amortit une partie des secousses, mais sa corrélation au cours du pétrole n'est jamais parfaite. La plupart de ces produits reposent sur une réplication physique, là où les ETC et certains montages PEA s'appuient sur un ETF synthétique et un contrat d'échange.

ETC pétrole, suivre directement le Brent et le WTI

Les ETC pétrole visent à coller au plus près du cours du brut. Deux références dominent le marché mondial. Le Brent, extrait en mer du Nord, sert de prix de référence pour environ 80 % du pétrole échangé dans le monde. Le WTI (West Texas Intermediate) joue ce rôle en Amérique du Nord. Un investisseur choisit l'un ou l'autre selon la zone géographique dont il veut capter la dynamique, sachant que les deux cours évoluent le plus souvent de concert.

Le roll-over et le contango, le coût caché des ETC

Pour éviter de se faire livrer des barils physiques, l'émetteur d'un ETC revend ses contrats à terme avant l'échéance et en rachète de nouveaux à échéance plus lointaine. Ce mécanisme, appelé roll-over, a un prix lorsque le marché est en contango, c'est-à-dire quand les contrats lointains cotent plus cher que le prix au comptant.

Un exemple chiffré éclaire ce phénomène. Imaginons un baril dont le prix au comptant atteint 100 dollars, tandis que le contrat du mois suivant cote 104 dollars en situation de contango. Chaque renouvellement revient à céder un contrat bon marché pour en racheter un plus onéreux, et la friction se répète mois après mois. Sur une année entière, un écart de 4 % par roulement peut amputer la performance de plusieurs dizaines de points, même si le cours du baril n'a pas bougé d'un dollar. Ce frein structurel explique pourquoi un ETC pétrole convient mal à une détention longue.

Quand la courbe s'inverse et passe en backwardation, le roulement devient au contraire un léger bonus. Mais cette configuration favorable reste imprévisible. Pour des paris très tactiques et de court terme, certains investisseurs avertis se tournent aussi vers un ETF à effet de levier, dont le risque est démultiplié et dont la détention au-delà de quelques jours est fortement déconseillée.

Les meilleurs ETC pour suivre le cours du baril

Voici les principaux ETC qui permettent de suivre le cours du brut, avec des données arrêtées en juin 2026 d'après les fiches des émetteurs. Les encours évoluent dans le temps et méritent une vérification à la date d'achat.

| Produit | Type | Indice suivi | Ticker / ISIN | Frais (MER) | Réplication | Encours | PEA |

|---|---|---|---|---|---|---|---|

| WisdomTree Brent Crude Oil | ETC (contrats à terme) | Bloomberg Brent Crude | BRNT / JE00B78CGV99 | 0,49 % | Synthétique (swap) | ~733 M € | Non |

| WisdomTree WTI Crude Oil | ETC (contrats à terme) | Bloomberg WTI Crude Oil Multi-Tenor | CRUD / GB00B15KXV33 | 0,49 % | Synthétique (swap) | ~797 M € | Non |

Ces deux ETC partagent une domiciliation hors Union européenne et une réplication par swap. Leur liquidité élevée et leurs encours conséquents en font les véhicules de référence pour qui veut parier directement sur le baril, tout en gardant en tête l'érosion liée au contango. À titre de comparaison avec une autre matière première refuge, un ETF or obéit à une logique très différente, puisque le métal jaune ne subit pas la même mécanique de roulement de contrats.

Les meilleurs ETF en actions pétrolières

Plutôt que le baril lui-même, ces fonds visent les sociétés pétrolières, des producteurs qui extraient le brut aux équipementiers qui les outillent, jusqu'aux majors intégrées comme TotalEnergies ou Shell. Leur performance dépend des bénéfices, des dividendes et des perspectives des entreprises, et non du seul cours instantané du brut.

Cette approche présente plusieurs atouts. Les compagnies versent des dividendes qui amortissent une partie de la volatilité, et les frais restent contenus, le plus souvent entre 0,30 % et 0,55 %. En contrepartie, l'exposition au baril est indirecte, et le risque de concentration est réel, certains indices étant dominés par quelques noms. Pour qui croit à la transition plus qu'aux énergies fossiles, un ETF hydrogène propose une alternative tournée vers les technologies bas carbone, avec un profil de croissance bien plus heurté.

Le tableau suivant distingue les trois grandes portes d'entrée en actions pétrolières, des producteurs aux services en passant par les majors, données arrêtées en juin 2026 d'après les fiches émetteurs. Les frais et encours sont susceptibles d'évoluer.

| Produit | Type | Indice suivi | Ticker / ISIN | Frais (TER) | Réplication | Encours | PEA |

|---|---|---|---|---|---|---|---|

| iShares Oil & Gas Exploration & Production UCITS ETF | Actions producteurs | S&P Commodity Producers Oil & Gas E&P | SPOG / IE00B6R51Z18 | 0,55 % | Physique | ~408 M $ | Non |

| VanEck Oil Services | Actions services | MarketVector US Listed Oil Services | OIHV / IE000NXF88S1 | 0,35 % | Physique | ~292 M $ | Non |

| iShares STOXX Europe 600 Oil & Gas | Actions majors | STOXX Europe 600 Oil & Gas | EXH1 / DE000A0H08M3 | 0,47 % | Physique | ~489 M € | Non |

La ligne européenne d'Amundi, qui a absorbé l'ancienne offre Lyxor, concentre les majors du continent et reste la plus directement accessible depuis la France. Les fonds de producteurs et de services, surtout cotés outre-Atlantique, ajoutent une exposition au dollar qui peut peser quand la devise américaine recule face à l'euro.

ETF pétrole et PEA : la question de l'éligibilité

Aucun ETF pétrole n'est éligible au PEA aujourd'hui, ni les ETC sur le brut, ni les fonds sectoriels énergie. Comprendre pourquoi évite bien des déconvenues au moment d'ouvrir une ligne.

e

Pour les ETC, le verrou est double. Un ETC est juridiquement un titre de dette adossé à une matière première, pas une action, et il est domicilié hors de l'Union européenne. Or le PEA n'accueille que des actions et des fonds investis majoritairement en actions européennes. Le pétrole pur passe donc obligatoirement par un compte-titres ordinaire, au même titre qu'un produit sur l'or ou l'argent.

Pour les ETF actions énergie, l'obstacle tient à la règle des 75 % d'actifs de l'Espace économique européen exigée par le PEA. Les indices énergie mondiaux sont dominés par des sociétés américaines, et même les indices européens larges intègrent des majors britanniques comme Shell ou BP, situées hors de l'EEE. Comme ces fonds détiennent physiquement ces titres, ils sortent du périmètre du plan. À ce jour, aucun émetteur ne propose de version synthétique purement sectorielle qui contournerait cette contrainte.

Il existe néanmoins des contournements pour glisser une dose d'énergie dans un PEA. La première voie consiste à acheter en direct des actions européennes du secteur, comme TotalEnergies, Eni ou Engie, parfaitement logeables dans le plan. La seconde passe par un fonds large à réplication synthétique, par exemple un ETF S&P 500 ou un ETF monde éligible, qui embarque mécaniquement ExxonMobil, Chevron ou TotalEnergies sans constituer pour autant un pari sectoriel ciblé.

Quel ETF pétrole pour quel profil d'investisseur ?

Le bon véhicule dépend d'abord de l'horizon. Pour une conviction de très court terme sur un rebond du baril, un ETC Brent ou WTI capte fidèlement le mouvement, à condition d'accepter le risque et de surveiller le contango. Une telle position relève d'un pari tactique, pas d'un placement de fond de portefeuille.

Pour une exposition plus patiente au thème de l'énergie, un ETF actions se révèle mieux adapté, grâce à ses dividendes et à sa moindre dépendance au roulement de contrats. Il s'inscrit alors comme une poche satellite, idéalement minoritaire, aux côtés d'un cœur de portefeuille diversifié. La question de l'enveloppe tranche souvent le débat, le compte-titres restant incontournable pour le pétrole, tandis que le PEA se prête mieux à une exposition indirecte via des actions européennes.

Dans tous les cas, le pétrole demeure un actif cyclique et spéculatif, sans rendement propre pour la version ETC, et soumis à un risque de perte en capital élevé. Le dimensionner comme une petite ligne, en pleine conscience de sa volatilité, reste la règle de prudence partagée par la plupart des investisseurs expérimentés. D'autres matières premières cycliques, à l'image d'un ETF cuivre adossé à la demande industrielle et à l'électrification, peuvent compléter cette réflexion sur la diversification.

FAQ

Cela dépend de la famille de produit. Un ETC sur le Brent ou le WTI ne distribue rien, car il suit un cours de matière première sans coupon. À l'inverse, un ETF investi dans les compagnies énergétiques peut reverser des dividendes parfois élevés, le secteur pétrolier étant historiquement généreux en la matière, sauf pour les versions capitalisantes qui les réinvestissent.

Acheter une seule action concentre le risque sur une entreprise, sa gouvernance et ses projets. Un ETF actions énergie mutualise ce risque sur des dizaines de sociétés, ce qui lisse l'impact d'un accident industriel ou d'une mauvaise publication. La contrepartie est l'absence de pari ciblé, la performance reflétant la moyenne du secteur plutôt que la réussite d'un champion particulier.

Un ETC classique non endetté ne vaut jamais zéro tant que le baril garde une valeur positive, même si une chute brutale reste possible. Le danger est tout autre pour les produits à effet de levier ou inversés, conçus pour le très court terme, qui peuvent perdre l'essentiel de leur valeur en quelques séances agitées. L'épisode du WTI passé en territoire négatif en avril 2020 a rappelé que ces instruments réservent de mauvaises surprises.

Historiquement, le prix du brut a souvent grimpé en période de fortes hausses de prix, ce qui confère au pétrole un rôle de couverture partielle contre l'inflation. Cette protection reste toutefois imparfaite et instable, car le cours dépend aussi de l'offre, de la demande industrielle et de la géopolitique. Compter sur un ETF pétrole comme unique bouclier anti-inflation serait un pari fragile.

Calculatrice de trading - qu'est-ce que c'est et comment l'utiliser ?

Tout ce qu'il faut savoir les ETF en assurance vie

ETF énergie renouvelable : quels fonds pour investir dans la transition ?

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."